Selon IDC, les dépenses des entreprises de l’Hexagone en matière de mobilité progressent 4,7 fois plus vite que celles des particuliers. En 2022, elles représenteront 49% des revenus du marché contre 41% l’an dernier.

En France, comme ailleurs dans le monde, le marché IT de la mobilité est un gros gâteau qui n’est pas près d’arrêter de grossir. Selon IDC, son chiffre d’affaires atteindra 19 Md€ en 2022 sur le territoire. A titre de comparaison, il représentait 15 Md€ en 2017 et est donc attendu en hausse de près de 27% sur 5 ans. La hausse des revenus sera tirée au cours de cette période par une progression des dépenses atteignant 5% pour les équipements, 15% pour les services et 13% pour les logiciels. A l’heure actuelle, les achats et souscriptions des particuliers sont la principale source (51% l’an dernier) du chiffre d’affaires des fournisseurs de produits et de services de mobilité. Toutefois, les investissements des entreprises progressent 4,7 fois plus rapidement (+9% entre 2017 et 2022) que ceux du grand public. A ce rythme, leur contribution à la valeur du marché devrait atteindre 49% en 2022. Cette croissance se traduira notamment par une hausse de la proportion de salariés mobiles qui devrait passer de 40% en 2017 à 46% en 2022.

Chamboulement attendu dans le classement des plus gros investisseurs

Dans le monde de l’entreprise, le secteur de l’industrie était l’an dernier le plus gros consommateur de services et de produits de mobilité (28% de la dépense globale annuelle). Venaient ensuite et dans l’ordre les secteurs de la banque (11%), du commerce (8%), des services (7%) et des télécoms (6%). Cinq ans après, le classement devrait avoir beaucoup évolué. Avec une croissance annuelle moyenne (CAM) de 11% entre 2017 et 2022, les dépenses des banques devraient les faire passer au premier rang des clients des fournisseurs du marché de la mobilité. Les assureurs prendront la seconde place (CAM de 11%), les acteurs des services la troisième (CAM de 11%), les fournisseurs d’eau et d’énergie la quatrième (CAM de 10%) et les acteurs de la santé la cinquième (CAM de 10%).

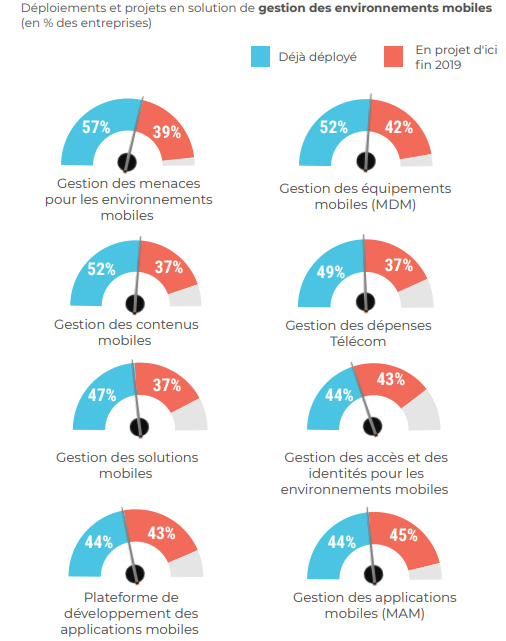

La gestion des menaces au rang de première priorité

Les solutions de gestion des menaces pour les environnements mobiles sont actuellement les systèmes ayant déjà été le plus déployés dans les organisations. 57% d’entre elles en sont équipées et 42% d’entre elles ont pour projet de déployer ce type de dispositif d’ici fin 2019. De son côté, la gestion des équipements mobiles est mise en oeuvre dans 52% des entreprises et en projet d’ici la fin de l’an prochain chez 42% d’entre elles. Parmi les autres solutions déjà en place figurent la gestion des contenus mobiles (52% des entreprises équipées), suivi de la gestion des dépenses en télécoms (49%) et des solutions mobiles (47%).

Par Fabrice Alessi